The Connotation, Research Hotspots, and Frontiers of the High Quality Development of Chinese Enterprises——Analysis of Visual Knowledge Graph Based on CiteSpace

-

摘要:

企业高质量发展是企业摈弃传统的粗放、高能耗、低效益的发展模式,通过推动降本增效,提高企业发展质量对促进我国经济高质量发展具有重要意义。本文利用CiteSpace对企业高质量发展研究文献进行可视化分析发现:研究热点主题主要集中于内部控制提高治理水平、体制改革促进企业转型、产业融合推动企业发展、数字经济注入创新动能、宏观政策与营商环境等五个方面。结合数字经济特征的企业高质量发展理论体系、公司内部控制数字化问题、数字金融对企业和数字治理环境的负面影响将会成为未来企业高质量发展研究领域的重要方向。

Abstract:High quality development of enterprises refers to the abandonment of traditional extensive, high energy consumption, and low efficiency development models, and the promotion of cost reduction and efficiency enhancement. Improving the quality of development is of great significance for promoting high quality economic development in China. This paper visualizes the research literature on high quality development of enterprises through CiteSpace and finds that the hot topics of research mainly focus on five aspects: improving governance level through internal control, promoting enterprise transformation through institutional reform, promoting enterprise development through industrial integration, injecting innovation momentum into the digital economy, macro policies and business environment. The theoretical system of high quality development of enterprises based on the characteristics of the digital economy, the digital issues of internal control of companies, and the negative impact of digital finance on enterprises and digital governance environment will become important directions in the research field of high quality development of enterprises in the future.

-

高质量发展是党的第十九次全国代表大会首次提出的新表述,表明中国经济由高速增长阶段转向高质量发展阶段,经济发展的重心应转移到整体平衡性、有效性和可持续性方面。党的二十大报告指出,要将推动高质量发展作为我国全面现代化建设的首要任务。最初,“高质量发展”的提出是以宏观经济为主语,可无论是经济发展方式转变、经济结构改善,还是进行质量变革、效率优化、动力转换,都需要企业发挥主体性作用,为高质量发展提供坚实的微观基础[1]。企业作为参与市场活动的重要经济主体,承担着创造、分配社会财富的重要使命。如何推动企业高质量发展,一直是近年来学界所共同关注的热点。

一、 企业高质量发展的概念内涵

企业高质量发展具有丰富的内涵,且在企业发展过程中不断丰富完善,目前社会、学术界尚未形成共识。现有相关研究主要从以下几个角度进行了界定。

(一) 从目标状态角度

从新经济背景下企业发展的目标状态和发展范式角度来看,学者们将企业的内部治理水平和价值创造能力视作企业高质量发展的重要标志。例如,黄速建等认为国有企业高质量发展就是企业为追求效率,进行高水平、高层次的发展,不仅创造经济价值,还应创造社会价值,并且具备出色的持续价值创造和持续成长素质能力的理想状态,并指出了国有企业体制改革的必要性[1]。而许多学者在此研究基础上进行了拓展,并且各有侧重。王瑶和黄贤环提出企业发展应当兼顾高效管理、全要素生产等多个方面,因此企业高质量发展是以科学的内外管理机制为重要保证,不断实现高效的内外部资源配置、财务业绩突出,同时通过优秀自主创新能力,提供高质量产品和服务的一种目标状态[2]。赵剑波等则认为,企业应以满足市场需求为导向,顺应消费者对优质产品的要求,打造一流竞争力,优化产品与服务质量,所以企业高质量发展是重视企业经营质量、产品质量,成功构建品牌影响力和竞争优势的目标状态[3]。

(二) 从评价指标角度

推动企业高质量发展需要有科学合理的评价体系为引领,因此可以通过相关指标体系对企业高质量发展内涵进行界定。目前已有不少文献从不同角度提出了企业高质量发展的评价体系,主要可以分为多元维度评价和专项指标评价两类。

多元维度评价方面,杨波基于新发展理念提出,针对国有企业的高质量发展,不能仅从效率效益等经济指标方面进行评价,同时应重点考量自主创新能力、环保可持续、发展开放性、特色创新素养等指标,且还需关注国有企业是否很好地履行社会职能,确保指标设计“少而精”[4]。师博和张冰瑶认为实体企业高质量发展应体现在两方面:一是发展基本面,即企业盈利能力、增长能力、发展的开放性、核心竞争力。二是社会生态成果,即员工人均收支比例、企业创新产品销售额比重、碳排放量与总收入比值[5]。Jiawei等认为,盈利能力、偿债能力、创新能力和经营能力是实体企业高质量发展的重要体现[6]。董志愿和张曾莲则将企业高质量的评价指标分为企业价值创造能力和价值管理能力两个维度,具体又分为企业经营能力、企业创新能力、公司治理水平、内部控制水平、可持续发展水平等多个方面[7]。总体而言,针对企业高质量发展的多元维度评价研究数量较少,尚未形成规范体系,且相关指标的数据获取难度较高。

专项指标评价方面,现有研究中,许多学者将企业生产率作为专项指标来衡量企业高质量发展水平。例如,赵燕和梁中认为,全要素生产率准确表示了企业生产要素的产出效率,进一步反映出资源配置水平,因此将其作为企业高质量发展的衡量指标[8];陈丽姗和傅元海从经济利润视角提出,将EVA回报率作为企业发展质量和经营水平的标志[9]。与此同时,部分学者则聚焦于企业经营质量和财务绩效水平等,如王济民和赵奇根据财务绩效来判定企业的盈利能力、经营风险和发展水平[10]。赵尔军将企业负责人的经营业绩作为国有企业高质量发展的唯一考核标准[11]。专项指标评价的优势在于,能够通过数据反映企业高质量发展情况,具有一定客观性,而不足之处在于,仅从财务或生产率角度难以科学全面地反映企业的创新能力、社会责任等方面。

综上所述,学者们针对企业高质量发展的评价体系研究尚未形成共识,且在衡量标准上缺少权威定性的结论。同时,许多评价指标不能同时兼顾新发展理念的各个方面,仅体现企业经营现状,而难以反映企业战略层面的可持续性。

(三) 从企业成长性角度

党的二十大报告强调 “坚持创新在我国现代化建设全局中的核心地位”。因此,许多学者基于宏观政策背景,将企业的创新成长能力视作企业高质量发展的重要因素。齐嘉从创新驱动发展的战略角度出发,认为企业高速成长、自主创新能力强、发展潜力大、人才与技术密集的发展就是企业高质量发展,并提出应完善风险投资体系和瞪羚企业认定标准以促进我国民营企业高质量发展[12]。施本植和汤海滨认为,创新是加速企业成长,推动经济高质量发展的关键,企业应通过创新加强全要素生产,因此全要素生产率高是企业高质量发展的显著表现[13]。随着数字技术的发展为企业带来了大量创新机遇,数字经济也丰富了企业高质量发展的内涵。赵宸宇等认为制造业企业需要通过数字化转型,优化组织人力结构,强化创新能力,将现代服务业与先进制造业相融合以提升全要素生产率,实现企业高质量发展[14]。

二、 企业高质量发展知识图谱分析

随着我国经济发展迈向新阶段,高质量发展成为新时代经济发展的主题。一方面,企业是促进经济发展的重要支柱,是改善民生的重要抓手,是中国经济走向世界的重要力量,要想实现经济高质量发展就必须依托企业高质量发展。另一方面,企业在管理经营上也必须贯彻新发展理念,兼顾质量和效益,才能保持竞争优势。为了更深入地剖析国内“企业高质量发展”研究现状,本文利用CiteSpace软件,基于中国知网CNKI学术期刊数据库,对涉及企业高质量发展的相关文章进行数据挖掘与分析,建立可视化图谱,以刻画国内企业高质量发展研究现状与前沿动态。

(一) 数据来源

用于文献计量分析的文献主要从中国知网CNKI学术期刊数据库中获取,以“企业高质量发展”为主题进行检索,时间跨度包含所有年份,文献主要来源为CSSCI,下载的文献数据包含标题、作者、关键词、摘要等内容。经过对比筛选,剔除无关文献后,检索得到456篇文献的数据信息,文献发表年份为2018~2023年。

(二) 企业高质量发展研究机构情况

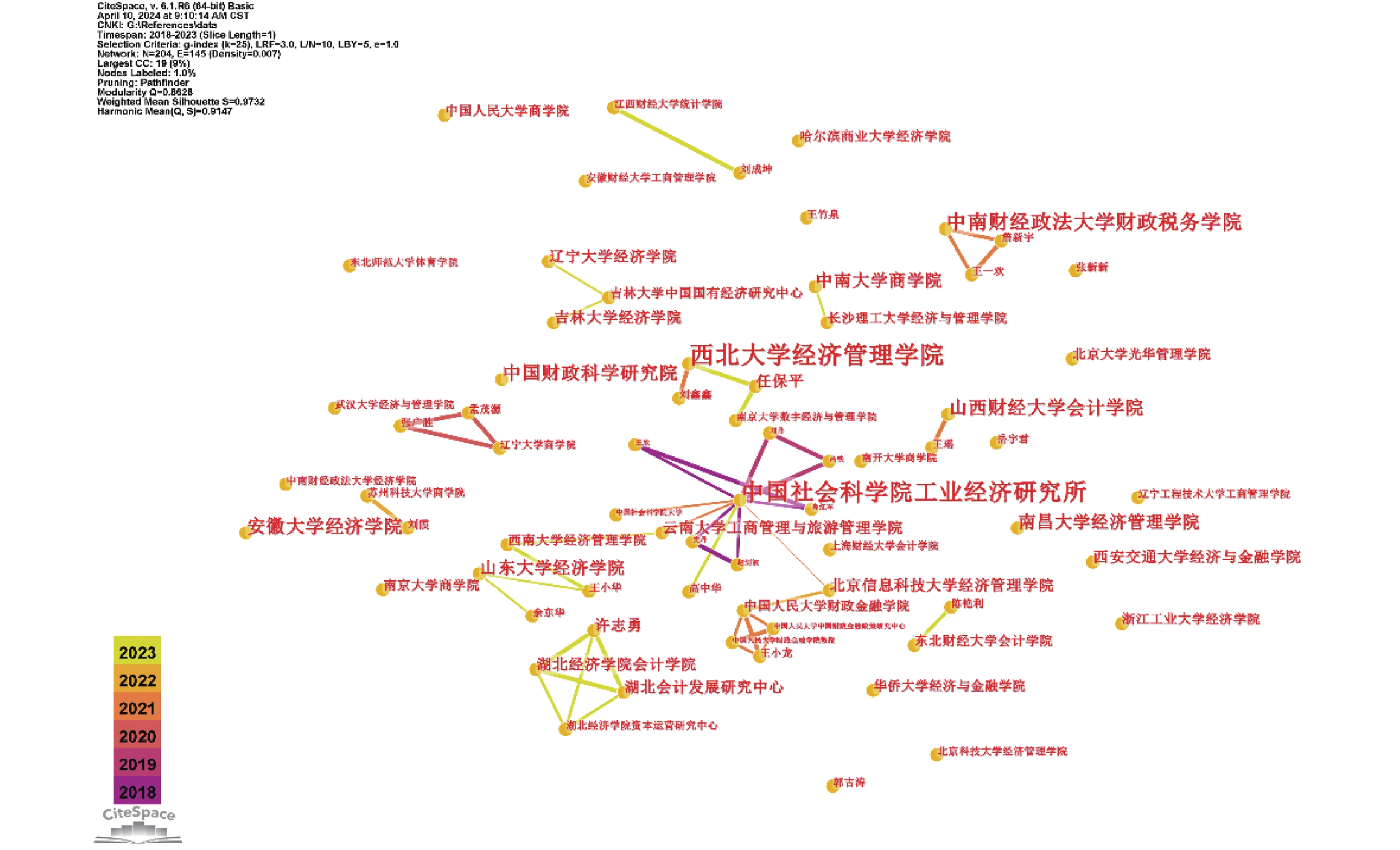

利用CiteSpace软件,对“企业高质量发展”主题的CNKI文献数据展开聚类分析,得到企业高质量发展领域的核心研究机构、作者网络,如图1所示,其中节点涵盖为204个,关联路径达145条。

由图1可知,当前我国企业高质量发展研究的各个作者和研究机构之间的连线较为复杂多样,说明整体学术交流强度高,已经形成了较为成熟的合作网络。由普莱斯定律MP=0.749*(NPmax)0.5,其中NPmax指2018~2023年发表文章最多的核心作者发文量(5篇),通过计算得出MP=1.67,说明发文量超过1篇的作者为企业高质量发展研究领域的核心作者,经过统计发文超过1篇的作者共计41名,总发文量86篇,占文献总数的18.86%,这表明企业高质量发展研究的核心研究团队尚未稳定,但也说明企业高质量发展研究已受到越来越广泛的关注。

(三) 热点关键词共现分析

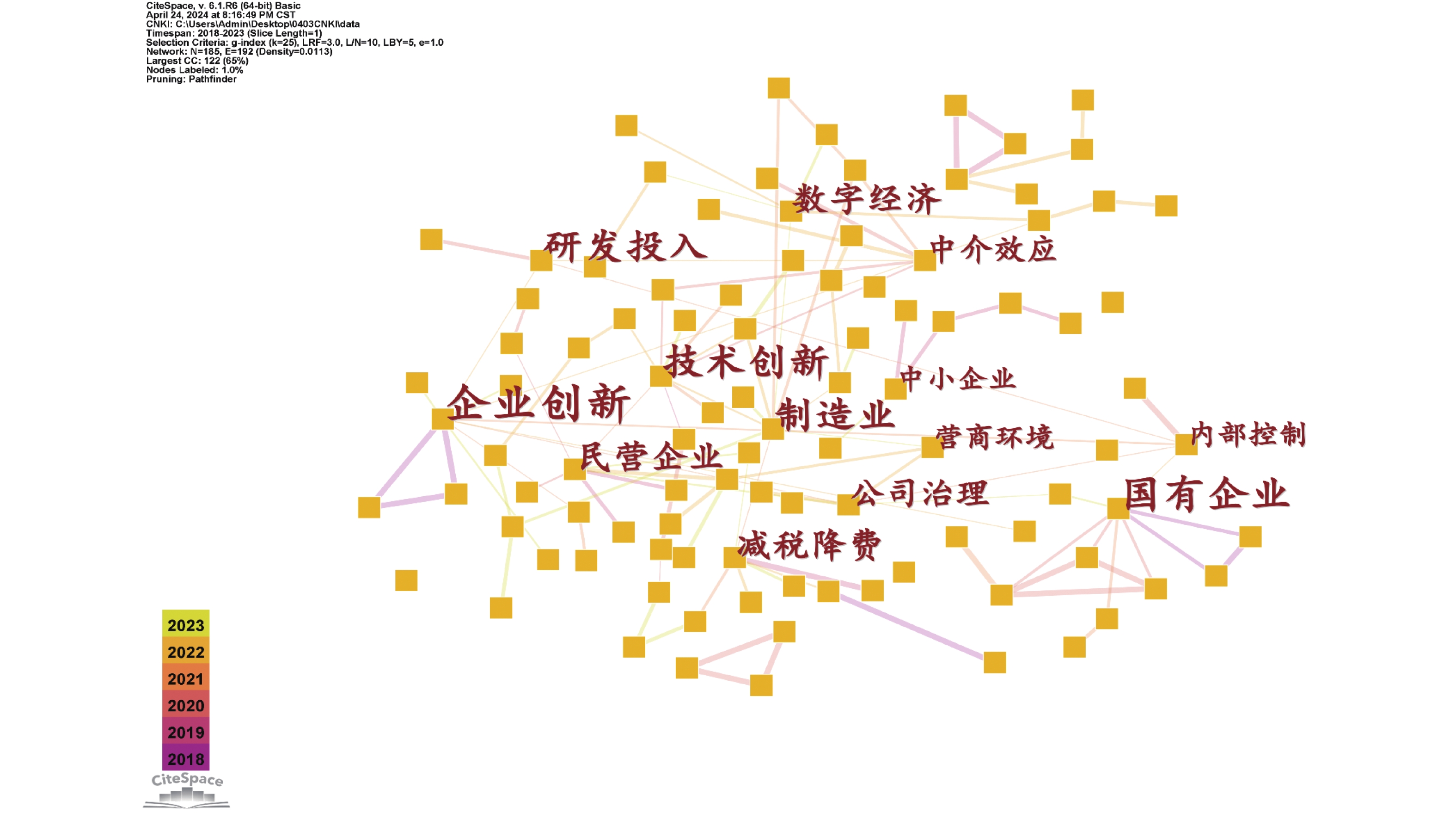

通过CiteSpace进行数据分析,调整时间切片为1年,以“Keyword”为节点分类选项,通过可视化得到企业高质量发展研究论文关键词知识网络图谱(图2),包含185个节点和192条关联路径。通过关键词共现分析整理出频次和中介中心性较高的前30个关键词,如表1所示。频次方面,制造业的研究频次最高。中介中心性方面,研发投入、企业创新、专精特新、技术创新、科技创新五个关键词的中介中心性都大于或等于0.1,这充分表明企业的创新机制在企业高质量发展研究领域中具有重要影响力,也验证了创新是企业高质量发展的内在驱动的观点。

表 1 2018~2023年企业高质量发展研究频次及中介中心性较高的关键词序号 按频次排序 按中介中心性排序 关键词 频次 中介中心性 关键词 频次 中介中心性 1 制造业 44 0.06 中介效应 14 0.44 2 数字经济 43 0.16 研发投入 5 0.43 3 技术创新 26 0.12 民营企业 15 0.41 4 国有企业 17 0.16 制造企业 2 0.39 5 民营企业 15 0.41 营商环境 8 0.39 6 中介效应 14 0.44 民营经济 2 0.38 7 融资约束 13 0.02 人力资本 4 0.37 8 减税降费 13 0.10 产业融合 3 0.34 9 企业创新 12 0.23 企业创新 12 0.23 10 环境规制 8 0.01 公司治理 7 0.21 11 营商环境 8 0.39 专精特新 5 0.19 12 中小企业 8 0.06 内部控制 5 0.18 13 人工智能 8 0.01 制度逻辑 2 0.17 14 公司治理 7 0.21 数字经济 43 0.16 15 门槛效应 7 0.06 国有企业 17 0.16 16 数字金融 6 0.01 技术创新 26 0.12 17 体育产业 6 0.06 科技创新 3 0.10 18 共同富裕 5 0.05 减税降费 13 0.10 19 数字技术 5 0.06 中小企业 8 0.06 20 内部控制 5 0.18 制造业 44 0.06 21 专精特新 5 0.19 体育产业 6 0.06 22 研发投入 5 0.43 数字技术 5 0.06 23 僵尸企业 4 0.00 门槛效应 7 0.06 24 人力资本 4 0.37 共同富裕 5 0.05 25 科技创新 3 0.10 融资约束 13 0.02 26 产业融合 3 0.34 数字贸易 2 0.01 27 制度逻辑 2 0.17 数字金融 6 0.01 28 民营经济 2 0.38 人工智能 8 0.01 29 数字贸易 2 0.01 环境规制 8 0.01 30 制造企业 2 0.39 僵尸企业 4 0 (四) 热点关键词聚类分析

在关键词知识网络图谱的基础上,利用LLR聚类算法对所有热点关键词进行聚类分析,详细聚类结果如表2所示,当前企业高质量发展研究的热点主题可以分为10类。从公司治理角度来看,企业高质量发展研究集中于对资源配置、产品质量和价值管理等内部控制方面的研究,并分别针对不同所有制和不同产业类型进行展开。从宏观经济角度来看,企业高质量发展研究主要关注政策改革和营商环境变化与企业高质量发展的内在联系。随着数字技术的不断成熟,数字经济对企业发展的影响逐渐增强,学界开始聚焦于人工智能、数字金融等先进技术对企业高质量发展的赋能机制研究。同时,由科技快速发展带来的产业融合、人才培养、技术融合以及产权保护等相关问题也应给予重视,此外,国家也采取了瞪羚企业认证、专精特新扶持政策等一系列措施手段以推动企业高质量发展。

表 2 2018~2023年企业高质量发展研究领域关键词聚类结果聚类名称 聚类规模 聚类平均轮廓值 平均年份 主要关键词(LLR算法) #0数字经济 22 0.968 2022 数字经济;数字金融;制造业;人工智能;创新变革;人力资本;技术融合 #1公司治理 19 0.982 2021 公司治理;内部控制;营商环境;企业创新;数字经济 #2国有企业 17 1 2020 国有企业;融资约束;自主创新;数字经济;改革;产品质量 #3中介效应 15 1 2021 中介效应;门槛效应;研发创新;先进制造业;独立董事 #4企业创新 12 0.97 2021 企业创新;人工智能;政府补贴;资源配置;企业高质量发展 #5减税降费 10 0.947 2020 减税降费;税收征管;价值管理;企业投资意愿 #6民营企业 10 0.867 2020 民营企业;瞪羚企业;扶持政策 #7研发投入 8 0.996 2018 研发投入;企业研发;创新发展;减税政策;上市公司 #8体育产业 6 0.992 2022 体育产业;产业融合;价值链;体育用品制造业;高质量 #9中小企业 6 1 2019 中小企业;专精特新;困境;出路 基于热点关键词的共现和聚类分析,可将企业高质量发展的研究热点总结归纳为以下5个方面:

1. 内部控制提升治理水平。首先,企业实现高质量发展离不开高质量的治理水平,而内部控制通过加强对经营活动和战略规划的管控制度,帮助企业降本增效,对企业高质量发展具有重要意义[15]。杨道广等研究了内部控制对企业创新的影响机制,内部控制促进内部环境优化,加强信息传递与沟通,利于投资者监督管理者行为,同时增加企业风险容量,进而推动企业创新发展,而这种促进作用对大型国有企业和非高新技术企业更加显著[16]。张新民等提出高质量的内部控制能够抑制由税收规避带来的企业风险上升,有助于企业建立可持续竞争优势[17]。许志勇等发现在非国有企业中,内部控制通过优化金融资产配置促进企业高质量发展[18]。王瑶和黄贤环则阐明了内部控制对实体企业金融化的作用机理,内部控制能有效防止实体企业脱实向虚,且信息披露程度变大,内部控制的治理效应越显著[19]。段华友和黄学彬结合数字经济背景,发现数字化转型通过显著提升内部控制质量,对企业创新绩效具有正向作用[20]。近些年来,随着我国多家上市公司,如昆明机床、康美药业和雅百特等因财务舞弊对资本市场造成巨大冲击,社会和学界都深刻意识到强化内部控制机制的重要性,国务院办公厅、中共中央办公厅也相继出台了《国务院关于进一步提高上市公司质量的意见》以及《关于进一步加强财会监督工作的意见》等相关政策。由于我国资本市场起步较晚,一些深层次的体制问题尚未解决,有关内部控制体系建设的研究仍需进一步深入。

2. 体制改革促进企业转型。一方面,作为中国特色社会主义经济的核心支柱,国有企业高质量发展事关宏观经济的质量、动力和效率方面的变革的成功,但国有企业目前还普遍存在“大而不强”,制度僵硬,创新驱动不足,经营模式落后等问题,如何推动国有企业体制改革成为企业高质量发展研究的重要议题[1, 21]。熊爱华和张质彬探究了混合所有制对国有企业全要素生产率的影响机制,通过实证研究发现,适度引进非国有资本,实现金融化能够强化国有企业治理水平,但同时需要变革绩效考核机制,避免过度金融化[22]。曹玉珊和陈哲认为供应链协作在国企混改与企业高质量发展的关系中发挥着重要作用,通过所有制改革,国有企业能增强供应链企业的协作意愿,有助于进行产品创新,促进企业创新可持续性[23]。吴崇等发现混合所有制改革通过影响对外直接投资行为,对国有企业创新产生显著的正向作用[24]。

另一方面,民营企业作为中国经济发展的生力军,在活跃市场经济中发挥着不可或缺的作用,国资参股对民营企业高质量发展的影响也成为相关研究热点。李增福等认为国有资本参与能显著缓解民营企业的融资困难[25]。余汉等则探究了国有股权对民营企业创新的赋能机制,国有股权通过弱化政策不确定性对民企的影响,增强创新意愿并丰富研发资源,正向促进民营企业的创新活动[26]。

3. 产业融合推动企业发展。随着中国经济进入结构转型阶段,内部产业发展将代替外资推动,产业融合成为实体企业转型升级的抓手,对于推动供需协同发展具有重要意义[27]。贾洪文和赵明明发现产业融合对企业高质量发展的促进受到金融发展的媒介效应影响[27]。郭朝先针对现代服务业和先进制造业的融合,发现我国还存在服务业脱实向虚,制造企业盈利能力差、自主创新能力不足等问题,并从金融政策强化、产学研合作、基础设施建设等方面提出了建议[28]。倪鹏飞和肖宇则总结出目前我国服务业融合主要体现在观光农业、农村电商、出版业数字化等领域[29]。胡俊等阐明了服务业高质量发展对制造产业的融合效应,服务业转型有助于制造企业节约运营成本、促进专利研发和服务质量优化以提高全要素生产率[30]。方维强调了文化、旅游与体育产业融合发展的重要性,并针对企业发展提出强化营销策划创新、推进融合产品创新等对策[31]。

4. 数字经济注入创新动能。随着大数据、云计算等先进科技的不断成熟和完善,数字经济与企业创新转型的关系成为企业高质量发展领域所研究的热点。第一,数字化转型方面。刘艳霞验证了数字化转型对企业全要素生产率的正向影响[32]。武常岐等研究发现,数字化程度与企业高质量发展之间呈倒U形关系,同时,数字化的作用会受到企业竞争战略选择的影响[33]。赵宸宇通过实证研究发现,数字化能显著促进制造业公司进行服务化转型,增强企业社会责任意识,提高综合绩效水平[34]。任波和黄海燕提出数字信息产品的应用能促进体育企业的规模经济发展,利用数字平台运营能有效驱动企业的范围经济效应[35]。阳镇阐明了数字经济对企业高质量发展的核心驱动机制,数字化促进企业分布式创新活动、赋能智能制造以及加快数字价值链发展[36]。以广汽集团为例,广汽集团将大数据、物联网等技术融入生产管理流程,形成了供应链的全程数字化转型,同时利用智能化技术强化客户管理,实现服务创新,成为传统制造业升级的典型范例。

第二,数字金融显著提升金融服务质量,为我国实体企业的创新创业活动提供了有效支撑[37]。Mingrui等研究发现,数字融资对企业高质量发展具有显著正向作用,数字金融能有效改善规模错配、阶段错配和属性错配等现象,同时缓解企业融资约束[38];陆岷峰也提出金融机构应大力发展数字金融,帮助高新技术企业融资,促进科技产业发展,中小微企业可通过数字化转型,提升管理效用,且同时强调利用数字技术提升政策治理的有效性、针对性[39];而Haijuan等以国有企业为研究对象,发现供应链金融发展水平越高,数字金融对企业高质量发展的影响越显著[40];潘艺和张金昌认为数字金融能显著降低技术密集型企业的财务风险[41]。

第三,人工智能作为新一代数字技术的代表,具有渗透性、协同性和创造性等特征,对企业的生产流程和资源配置带来了深刻影响[42~43]。张吉昌等研究发现人工智能可通过优化组织人力体系、加强服务型制造显著提升制造业高质量发展水平,同时智能化产出与制造企业高质量发展的关系呈倒U形[44]。黄东兵等阐明了生产要素特征对企业人工智能应用和高质量发展的影响,劳动密集型企业和技术密集型企业的人工智能创新能促进高质量发展,而资本构成较高的企业人工智能创新驱动并不显著[45]。李晓梅等总结了人工智能对“专精特新”企业的赋能机制,人工智能催生新型技术标准,通过加快信息资源交互,降低创新成本,促进智能决策和协同创新,有助于企业打造差异化竞争优势[46]。如阿里巴巴在2015年利用机器学习技术,率先开发出智能客服功能,实现与客户的智能交互,成功优化用户体验的同时实现降本增效。

5. 宏观政策与营商环境。营商环境是国家经济发展水平的重要标志,而宏观政策调控在其中发挥着导向作用,也是我国企业高质量发展研究所关注的焦点。一方面,营商环境对企业发展产生深远影响。邵传林通过实证研究发现,优化地区营商环境有助于企业创新,增强盈利能力,进而促进中国民营企业高质量发展,同时还发现规模较小、组织体系不够健全的民营企业更易受营商环境影响,因此提出了优化创新创业政策,缓解融资约束等必要措施[47]。陈太义等则从企业信心视角,研究了营商环境对企业高质量发展的赋能机制,营商环境通过提振企业信心正向促进企业高质量发展[48]。

另一方面,宏观政策是优化我国营商环境的抓手。董志勇和李成明认为,中小企业仍缺乏合理制度环境支撑,面临行业垄断和融资困难等问题,并提出加大产权保护和反垄断力度,完善硬件设施服务体系等手段以优化营商环境,促进中小企业“专精特新”发展[49]。杨晓琰等针对民营企业融资、管理问题,提出了一系列高质量发展措施,主要包括:营商环境法治化、国际化;完善民营企业服务体系;推动金融供给侧结构性改革;完善创业环境;强化内部管理等手段[50]。陈海宇等以中国工业企业数据为研究样本,发现减税降费政策可有效促进企业融资纾困,增加内源资金,进而正向影响企业高质量发展[51]。许楠等基于社会网络理论提出,减税降费通过促进投资组合网络形成和多元化创新,推动企业高质量发展[52]。齐嘉则以瞪羚企业为研究对象,提出推动我国民营企业高质量发展的政策思路:完善瞪羚企业评价标准,充分发掘“专精特新”企业;提高科创资助强度,深化产学研合作;健全风险投资机制[12]。

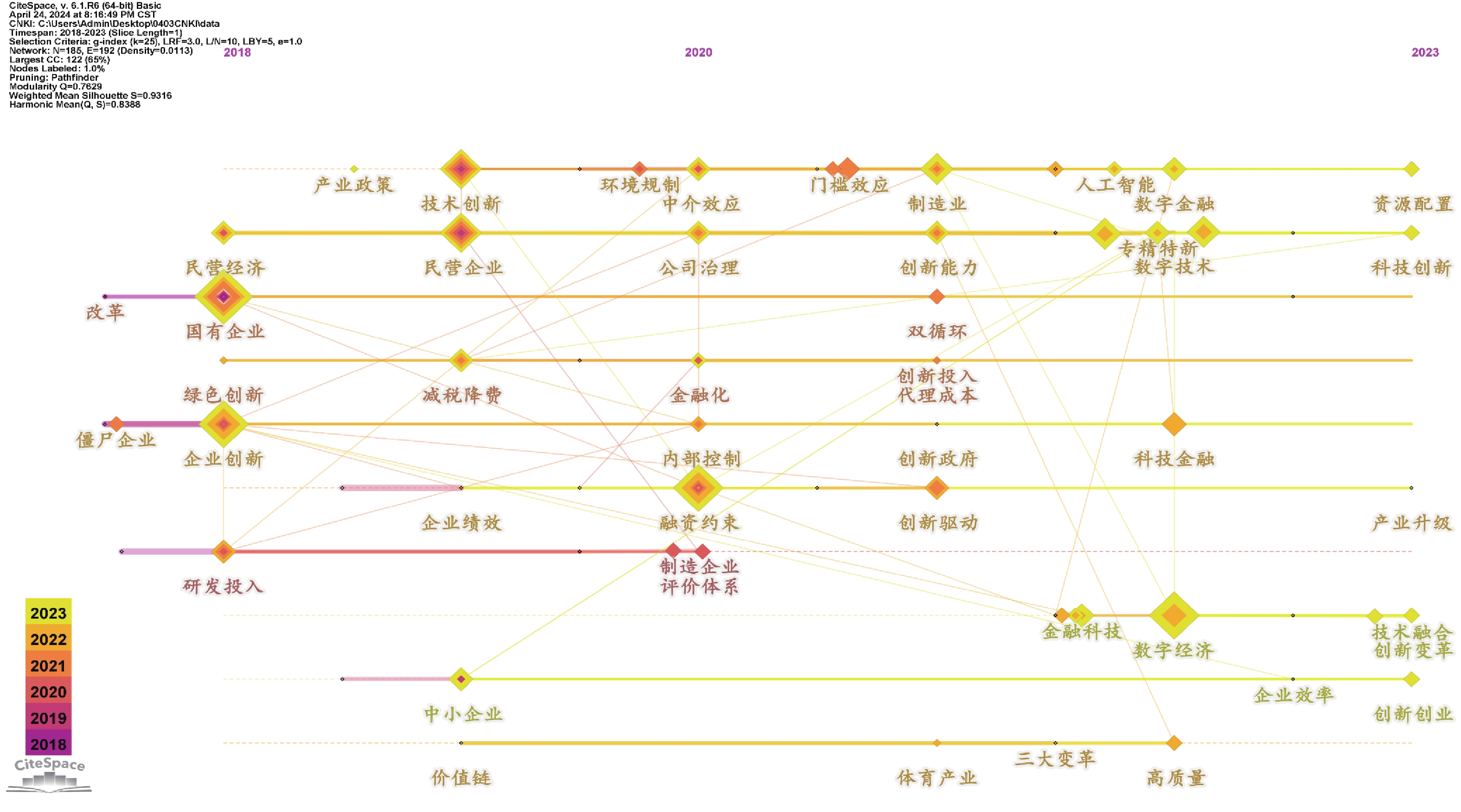

(五) 研究热点演进分析

2018~2023年之间,CNKI数据库中的企业高质量发展研究热点演进时间线如图3所示。时间轴的节点大小代表各聚类的文章发表总量,节点越大代表该聚类领域热度越高。而节点位置所在的年份则表示该热点词首次出现的时间,节点间的连线代表着各个关键词的共现联系。根据图3分析,2018年后的关键词分布呈由稀疏到密集的趋势,且2018~2023年间各年份的热点关键词间的连线非常密集,其中,2020年密集程度显著增强,高频关键词也始终保持增长态势。这表明从2018年开始,企业高质量发展领域的研究逐渐趋热,其中,2018年主要热点关键词为国有企业、民营经济、绿色创新、研发投入等;2019年主要热点关键词延伸至企业绩效、减税降费、中小企业、产业政策、价值链等;2020年起公司治理开始变成热点关键词,此外研究热点还包括融资约束、环境规制、产品质量、制造企业、金融化等;2021年研究热点关键词延伸至创新驱动、双循环、体育产业等;2022年开始涌现大量有关数字经济的关键词,比如数字经济、金融科技、人工智能、专精特新等;2023年热点关键词延伸至技术融合、产业升级、资源配置和创新创业等。

综合图2、图3研究发现,我国企业高质量发展领域研究大致呈现针对不同所有制企业的体制改革、创新创造研究再到数字经济、产业融合、扶持政策以及公司治理等与企业高质量发展路径的关系的演变过程。

三、 企业高质量发展研究前沿

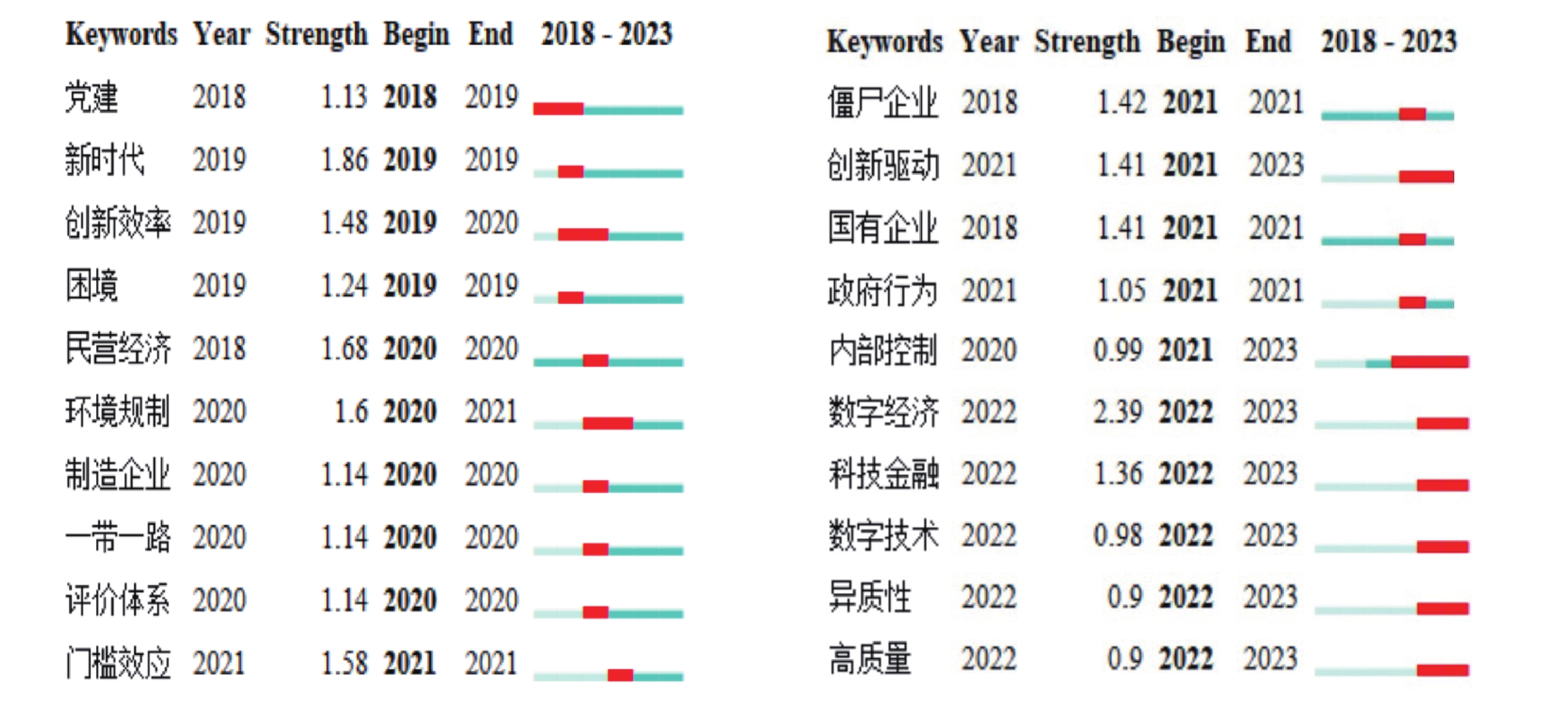

新突现的主题关键词代表着研究前沿方向,因此本文利用CiteSpace进行关键词突变分析,得到突变强度前20位的突变词(图4)。根据关键词突变分析可知,2018年开始,企业高质量发展研究进入爆发期,出现了较多突变词,主要有国有企业、党建、民营经济、僵尸企业等。2019~2021年,创新效率、内部控制、环境规制、政府行为等成为这一时期的研究前沿,其中,内部控制虽然强度不高,但持续时间较长。2021~2023年,先后出现创新驱动、内部控制、数字经济、数字技术、数字金融等关键词,其中数字经济、科技金融和数字技术联系紧密,且在数据截止的2023年仍未停止突变。由此可见,在当前和未来一段时期内,数字经济与企业高质量发展的关系仍是企业高质量发展领域研究的前沿问题。基于关键词突变结果,通过文献样本分析可知,当前我国企业高质量发展研究的前沿趋势主要有以下三个方面。

首先,充分发挥数字经济对企业高质量发展的驱动作用,需要结合数字经济背景来完善有关企业高质量发展范式的理论体系。一方面,从企业高质量发展理论角度出发,未来研究须基于数字经济基础,围绕不同的组织形态和组织能力类型建立理论范式,为数字化经济背景下企业高质量发展的针对性研究奠定基础;另一方面,从实证研究角度出发,现有研究已证明数字经济对企业高质量发展过程中的创新能力、盈利能力和经营治理能力等多个细分指标产生了深远影响,然而,有必要进一步将数字经济特征与企业高质量发展的评价体系相融合,对企业高质量发展的综合维度和各项新型指数进行系统评估,建立符合数字环境的企业高质量发展评价体系。

其次,基于新型数字技术应用,探讨企业新型内部控制体系的建立。数字经济的蓬勃发展不但使企业运营模式变革,同时也对企业内部控制的发展提出了新的挑战与考验。一方面,传统的内部控制体系已无法满足大数据时代的要求,企业必须加快数字化转型,充分利用大数据思维提升宏观分析能力,推动企业治理现代化才能提升企业发展质量[53]。如何推动内部控制智能化成为亟需急需解决的问题。例如,人工智能等数字技术对企业的财务管理带来颠覆性变革,而财务管理数字化转型路径以及随之而来的数字管理问题,都需要在未来的研究中展开深入讨论。另一方面,信息技术的发展改变了管理者的内部控制职能,企业对于兼具数字素养和管理技能的人才需求逐渐增加,因此,未来研究有必要对新型内部控制人才的培养机制进行探索。

最后,数字金融服务为实体经济和企业高质量发展带来全新机遇,现有研究已发现数字金融具有缓解融资约束、改善资本错配及降低经营风险等正面影响,但数字金融发展对企业产生的负面影响却未得到太多关注。随着互联网新兴技术的持续迭代,数字金融使企业的资本获取更加便捷,而企业过度投资的风险与技术依赖性也随之增大。与此同时,数据隐私保护和相关的数字贸易政策不够完善等问题仍然存在。贸易形态正在不断升级,我国需要尽快建立科学合理的数字治理环境,针对数字金融和企业的协调发展展开深入研究。

四、 结语

本文基于可视化分析工具CiteSpace,以CSSCI来源企业高质量发展研究文献为样本,形象表现了我国企业高质量发展领域的研究现状以及热点演进等方面内容,总结研究结果如下:

第一,企业高质量发展研究呈维度多元化趋势。在经济发展和数字技术升级的背景下,越来越多的学者参与到企业高质量发展研究领域中。当前企业高质量发展研究主题主要分为10个类别,包括数字经济、公司治理、国有企业、中介效应、企业创新、减税降费、民营企业、研发投入、体育产业和中小企业。

第二,研究热点上,目前企业高质量发展研究热点主要分为内部控制提升治理水平、体制改革促进企业转型、产业融合推动企业发展、数字经济注入创新动能、宏观政策与营商环境等五个方面。其中,内部控制研究主要关注内部控制对企业创新、可持续发展等方面的影响,并结合数字经济背景探讨内部控制的中介效应,为企业提升治理水平提供了理论指导;针对企业转型过程中的体制改革问题,现有研究集中在国企混改以及民企的国资参股等问题方面;产业融合的研究主要关注于产业融合对企业高质量发展的影响机制,并从服务业与制造业、农业、体育业和文旅产业等实体产业的融合角度展开针对性研究;数字经济的研究主要关注于企业数字化转型、数字金融和人工智能等热点,并随着数字技术的升级而不断深入;宏观政策与营商环境方面,现有研究主要结合专精特新、瞪羚企业等政策背景,从减税降费、营商环境法治化等角度研究企业高质量发展路径。

第三,结合数字经济特征的企业高质量发展范式理论体系、公司内部控制数字化问题、数字金融对企业的负面影响和数字治理环境建设将会是未来企业高质量发展研究领域的重要方向。当今科学技术发展日新月异,各种颠覆性的数字技术不断涌现,对企业自身发展之影响也愈发显著,这使得企业进行高质量发展的转型过程中必将遇到更多全新的挑战。因此,后续学者需要继续探索如何实现数字化技术与企业协同发展,如何从管理的角度提高企业适应新经济环境的能力等问题,更好地帮助企业对发展路径进行动态调整,才能促进企业高质量发展,进而实现我国经济高质量发展目标。

-

表 1 2018~2023年企业高质量发展研究频次及中介中心性较高的关键词

序号 按频次排序 按中介中心性排序 关键词 频次 中介中心性 关键词 频次 中介中心性 1 制造业 44 0.06 中介效应 14 0.44 2 数字经济 43 0.16 研发投入 5 0.43 3 技术创新 26 0.12 民营企业 15 0.41 4 国有企业 17 0.16 制造企业 2 0.39 5 民营企业 15 0.41 营商环境 8 0.39 6 中介效应 14 0.44 民营经济 2 0.38 7 融资约束 13 0.02 人力资本 4 0.37 8 减税降费 13 0.10 产业融合 3 0.34 9 企业创新 12 0.23 企业创新 12 0.23 10 环境规制 8 0.01 公司治理 7 0.21 11 营商环境 8 0.39 专精特新 5 0.19 12 中小企业 8 0.06 内部控制 5 0.18 13 人工智能 8 0.01 制度逻辑 2 0.17 14 公司治理 7 0.21 数字经济 43 0.16 15 门槛效应 7 0.06 国有企业 17 0.16 16 数字金融 6 0.01 技术创新 26 0.12 17 体育产业 6 0.06 科技创新 3 0.10 18 共同富裕 5 0.05 减税降费 13 0.10 19 数字技术 5 0.06 中小企业 8 0.06 20 内部控制 5 0.18 制造业 44 0.06 21 专精特新 5 0.19 体育产业 6 0.06 22 研发投入 5 0.43 数字技术 5 0.06 23 僵尸企业 4 0.00 门槛效应 7 0.06 24 人力资本 4 0.37 共同富裕 5 0.05 25 科技创新 3 0.10 融资约束 13 0.02 26 产业融合 3 0.34 数字贸易 2 0.01 27 制度逻辑 2 0.17 数字金融 6 0.01 28 民营经济 2 0.38 人工智能 8 0.01 29 数字贸易 2 0.01 环境规制 8 0.01 30 制造企业 2 0.39 僵尸企业 4 0  下载: 导出CSV

下载: 导出CSV

表 2 2018~2023年企业高质量发展研究领域关键词聚类结果

聚类名称 聚类规模 聚类平均轮廓值 平均年份 主要关键词(LLR算法) #0数字经济 22 0.968 2022 数字经济;数字金融;制造业;人工智能;创新变革;人力资本;技术融合 #1公司治理 19 0.982 2021 公司治理;内部控制;营商环境;企业创新;数字经济 #2国有企业 17 1 2020 国有企业;融资约束;自主创新;数字经济;改革;产品质量 #3中介效应 15 1 2021 中介效应;门槛效应;研发创新;先进制造业;独立董事 #4企业创新 12 0.97 2021 企业创新;人工智能;政府补贴;资源配置;企业高质量发展 #5减税降费 10 0.947 2020 减税降费;税收征管;价值管理;企业投资意愿 #6民营企业 10 0.867 2020 民营企业;瞪羚企业;扶持政策 #7研发投入 8 0.996 2018 研发投入;企业研发;创新发展;减税政策;上市公司 #8体育产业 6 0.992 2022 体育产业;产业融合;价值链;体育用品制造业;高质量 #9中小企业 6 1 2019 中小企业;专精特新;困境;出路

下载: 导出CSV

-

[1] 黄速建, 肖红军, 王欣. 论国有企业高质量发展[J]. 中国工业经济, 2018(10): 19-41. [2] 王瑶, 黄贤环. 企业高质量发展的指标体系构建与实现路径[J]. 统计与决策, 2021, 37(12): 182-184. [3] 赵剑波, 史丹, 邓洲. 高质量发展的内涵研究[J]. 经济与管理研究, 2019, 40(11): 17. [4] 杨波. 国有企业高质量发展评价指标体系分析[J]. 会计之友, 2019(23): 45-49. doi: 10.3969/j.issn.1004-5937.2019.23.008 [5] 师博, 张冰瑶. 新时代、新动能、新经济——当前中国经济高质量发展解析[J]. 上海经济研究, 2018(5): 25-33. [6] WANG J, GAO X, JIA R, et al. Evaluation index system construction of high-quality development of Chinese real enterprises based on factor analysis and AHP[J]. Discrete Dynamics in Nature and Society, 2022(9): s.l.

[7] 董志愿, 张曾莲. 政府审计对企业高质量发展的影响——基于审计署央企审计结果公告的实证分析[J]. 审计与经济研究, 2021, 36(1): 1-10. doi: 10.3969/j.issn.1004-4833.2021.01.001 [8] 赵燕, 梁中. 差异化战略与企业高质量发展——内控机制的风险应对及阈值管理[J]. 中国流通经济, 2022, 36(11): 92-102. [9] 陈丽姗, 傅元海. 融资约束条件下技术创新影响企业高质量发展的动态特征[J]. 中国软科学, 2019(12): 108-128. doi: 10.3969/j.issn.1002-9753.2019.12.010 [10] 企业绩效评价课题研究组, 王济民, 赵奇. “管资本”背景下国有企业财务绩效评价指标体系的构建[J]. 财务与会计, 2016(12): 22-23. doi: 10.3969/j.issn.1003-286X.2016.12.010 [11] 赵尔军. 国企负责人经营业绩考核制度变迁及展望[J]. 财会通讯: 上, 2013(9): 20-22. [12] 齐嘉. 促进我国民营企业高质量发展的政策思路——基于瞪羚企业扶持政策的效应分析[J]. 学习与实践, 2019(2): 13-19. [13] 施本植, 汤海滨. 什么样的杠杆率有利于企业高质量发展[J]. 财经科学, 2019(7): 80-94. [14] 赵宸宇, 王文春, 李雪松. 数字化转型如何影响企业全要素生产率[J]. 财贸经济, 2021, 42(7): 114-129. doi: 10.3969/j.issn.1002-8102.2021.07.008 [15] 张广胜, 孟茂源. 内部控制、媒体关注与制造业企业高质量发展[J]. 现代经济探讨, 2020(5): 81-87. doi: 10.3969/j.issn.1009-2382.2020.05.010 [16] 杨道广, 王佳妮, 陈丽蓉. “矫枉过正”抑或“合理管控”?——内部控制在企业创新中的作用[J]. 经济管理, 2019, 41(8): 113-129. [17] 张新民, 葛超, 杨道广, 等. 税收规避、内部控制与企业风险[J]. 中国软科学, 2019(9): 108-118. doi: 10.3969/j.issn.1002-9753.2019.09.010 [18] 许志勇, 宋泽, 朱继军, 等. 金融资产配置、内部控制与企业高质量发展[J]. 中国软科学, 2022(10): 154-165. [19] 王瑶, 黄贤环. 内部控制与实体企业金融化: 治理效应抑或助推效应[J]. 财经科学, 2020(2): 26-38. [20] 段华友, 黄学彬. 数字化转型、内部控制质量对企业创新绩效的影响机制研究——以资源型企业为例[J]. 工程管理科技前沿, 2022, 41(6): 65-72. [21] 黄群慧. “新国企” 是怎样炼成的——中国国有企业改革 40 年回顾[J]. China Economist, 2018, 13(1): 58-83. [22] 熊爱华, 张质彬. 国有企业混合所有制改革, 金融化程度与全要素生产率[J]. 南方经济, 2020, 39(9): 86-106. [23] 曹玉珊, 陈哲. 混合所有制改革、供应链协作与企业高质量发展——基于国有上市公司的实证分析[J]. 财经理论与实践, 2023, 44(4): 10-17. [24] 吴崇, 陈美花, 岳梦瑶. 混合所有制改革对国企“走出去”高质量创新发展的影响路径及作用机制[J]. 科技管理研究, 2023, 43(20): 11-21. doi: 10.3969/j.issn.1000-7695.2023.20.002 [25] 李增福, 云锋, 黄家惠, 等. 国有资本参股对非国有企业投资效率的影响研究[J]. 经济学家, 2021(3): 71-81. [26] 余汉, 宋慈笈, 宋增基. 国有股权能够推动民营企业的技术创新吗?——来自中国上市公司的经验证据[J]. 上海财经大学学报, 2021, 23(6): 20-34. [27] 贾洪文, 赵明明. 金融发展、产业融合与经济高质量发展——基于门槛模型的实证分析[J]. 上海经济研究, 2020(8): 58-69. [28] 郭朝先. 产业融合创新与制造业高质量发展[J]. 北京工业大学学报(社会科学版), 2019, 19(4): 49-60. [29] 倪鹏飞, 肖宇. 服务业融合与高质量发展: 表现形式、国际比较及政策建议[J]. 学习与探索, 2019(6): 107-117. doi: 10.3969/j.issn.1002-462X.2019.06.015 [30] 胡俊, 尹靖华, 宁愉加. 服务业高质量发展促进了制造业企业高质量发展吗?——来自服务业综合改革试点的经验证据[J]. 西部论坛, 2023, 33(6): 33-48. [31] 方维. 融合与拓展: 四川省体育产业高质量发展路径研究[J]. 成都体育学院学报, 2023, 49(2): 121-127. [32] 刘艳霞. 数字经济赋能企业高质量发展——基于企业全要素生产率的经验证据[J]. 改革, 2022(9): 35-53. [33] 武常岐, 张昆贤, 周欣雨, 等. 数字化转型、竞争战略选择与企业高质量发展——基于机器学习与文本分析的证据[J]. 经济管理, 2022, 44(4): 5-22. [34] 赵宸宇. 数字化发展与服务化转型——来自制造业上市公司的经验证据[J]. 南开管理评论, 2021, 24(2): 149-163. doi: 10.3969/j.issn.1008-3448.2021.02.015 [35] 任波, 黄海燕. 数字经济驱动体育产业高质量发展的理论逻辑、现实困境与实施路径[J]. 上海体育学院学报, 2021, 45(7): 22-34+66. [36] 阳镇. 数字经济如何驱动企业高质量发展?——核心机制、模式选择与推进路径[J]. 上海财经大学学报, 2023, 25(3): 92-107. [37] 黄益平, 黄卓. 中国的数字金融发展: 现在与未来[J]. 经济学(季刊), 2018, 17(4): 1489-1502. [38] LI M R, HU J, LIU P Z, et al. How can digital finance boost enterprises’ high-quality development?: evidence from China[J]. Environmental Science and Pollution Research, 2023, 30(38): 88876-88890. doi: 10.1007/s11356-023-28519-4

[39] 陆岷峰. 关于我国中小微企业健康生态培育与数字化应用研究[J]. 兰州学刊, 2022(3): 52-61. doi: 10.3969/j.issn.1005-3492.2022.03.005 [40] XIE H J, WEN J Y, WANG X H. Digital finance and high-quality development of state-owned enterprises—A financing constraints perspective[J]. Sustainability, 2022, 14(22): 15333. doi: 10.3390/su142215333

[41] 潘艺, 张金昌. 数字金融、财务风险与企业高质量发展——基于我国A股和新三板制造业上市企业的经验证据[J]. 武汉金融, 2022(11): 3-12. doi: 10.3969/j.issn.1009-3540.2022.11.001 [42] 郭朝先, 方澳. 人工智能促进经济高质量发展: 机理、问题与对策[J]. 广西社会科学, 2021(8): 8-17. doi: 10.3969/j.issn.1004-6917.2021.08.002 [43] 杜传忠, 疏爽. 人工智能与经济高质量发展: 机制、成效与政策取向[J]. 社会科学战线, 2023(12): 78-87+281. [44] 张吉昌, 龙静, 王泽民. 智能化转型如何赋能制造企业高质量发展?[J]. 经济与管理研究, 2023, 44(4): 3-20. [45] 黄东兵, 王灵均, 周承绪, 等. 制造企业人工智能创新如何赋能高质量发展——来自中国上市公司的经验证据[J]. 科技进步与对策, 2022, 39(8): 110-120. doi: 10.6049/kjjbydc.CQ202107251 [46] 李晓梅, 李焕焕, 王梦毫. 人工智能时代“专精特新”企业高质量发展进化机制[J]. 科学管理研究, 2023, 41(6): 106-114. [47] 邵传林. 地区营商环境与民营企业高质量发展: 来自中国的经验证据[J]. 经济与管理研究, 2021, 42(9): 42-61. [48] 陈太义, 王燕, 赵晓松. 营商环境、企业信心与企业高质量发展——来自2018年中国企业综合调查(CEGS)的经验证据[J]. 宏观质量研究, 2020, 8(2): 110-128. [49] 董志勇, 李成明. “专精特新”中小企业高质量发展态势与路径选择[J]. 改革, 2021(10): 1-11. [50] 杨晓琰, 郭朝先, 张雪琪. “十三五”民营企业发展回顾与“十四五”高质量发展对策[J]. 经济与管理, 2021, 35(1): 20-29. doi: 10.3969/j.issn.1003-3890.2021.01.004 [51] 陈海宇, 杜丽, 张晓颖. 减税降费、融资纾困与企业高质量发展[J]. 国际税收, 2023(9): 40-52. [52] 许楠, 牛美佳, 刘雪琴. 减税降费推动企业高质量发展的路径研究——基于投资组合网络与创新溢出的链式中介作用[J]. 会计之友, 2023(3): 18-26. doi: 10.3969/j.issn.1004-5937.2023.03.003 [53] 孙亮. 内部审计如何促进集团公司高质量发展[J]. 中国内部审计, 2018(9): 28-32. doi: 10.3969/j.issn.1004-8279.2018.09.006 -

期刊类型引用(1)

1. 斯嘉铭,刘沙沙. 新质生产力背景下企业高质量发展的促进效应研究. 商展经济. 2025(09): 185-188 .  百度学术

百度学术

其他类型引用(0)

计量

- 文章访问数: 89

- HTML全文浏览量: 46

- PDF下载量: 5

- 被引次数: 1